极米科技(688696):新一轮股权激励覆盖面加大 2023年基本面有望底部向上

事项: 极米科技发布2023 年股票期权及限制性股票激励计划(草案),公司拟向董事、高管、中层管理人员、核心技术人员及业务骨干共318 人,通过定向增发的方式,授予股票期权346.6 万份、限制性股票14.5万股,合计361 万份,约占公司总股本的5.16%。股票期权的行权价格为188.59 元/股,限制性股票授予价格为100.00 元/股。 考核条件:考核分2023-2025 年三期,每期解锁30%、30%、40%。1)股票期权的行权条件为:2023-2025年营收触发值为46、53、61 亿,目标值为50、58、67 亿,若营收超过目标值则100%归属,在触发值-目标值之间则按“(实际值-触发值)/(目标值-触发值)×20%+80%”归属,若低于触发值则不归属;2)限制性股票计划考核条件为:2023-2025 年营收分别不低于44、48、52 亿。 国信家电观点:1)此次股权激励相较于2021 年股权激励,覆盖人数更广,且激励更偏向中层员工及技术业务骨干,更有助于激发员工的活力,维护人才队伍稳定性,助力公司的研发创新。2)确立公司未来3年营收双位数增长的考核目标,有望充分调动公司的积极性,有利于公司的长远发展。3)2022 年公司内销遭遇疫情扰动及可选消费疲软、外销遭遇通胀的影响,需求有所承压,但展望2023 年,随着疫情防控结束,经济复苏下中高端可选消费有望强劲恢复,线下及海外销售有望稳步回升。4)广覆盖的股权激励有望充分激发员工的主动性,提高公司的竞争能力。考虑到疫情下可选消费受影响较大,下调盈利预测,预计公司2022-2024 年归母净利润为4.9/5.7/6.7 亿(前值为5.1/6.3/7.2 亿),增速为+2%/+16%/+17%,对应PE=25/22/18x,维持“买入”评级。5)风险提示:行业竞争加剧、海外发展不及预期、汇率波动。 评论: 股权激励覆盖人数广,更偏向中层及技术业务骨干公司此轮股权激励共覆盖员工318 人,占公司员工人数的12.2%,对比2021 年股权激励共涵盖152 人,此次覆盖人数有翻倍增长,对公司整体的激励性更强。从激励分配上看,2021 年股权激励中,董事及高管占激励总份额的76.3%,而此次只占据28.6%。2023 年股权激励明显更倾向于激励中层管理人员、技术人员及业务骨干,有望充分激发中层及核心技术员工、业务骨干的活力,促进人才队伍的稳定性,为公司的长期发展助力。 股权激励对费用影响有限:根据公司测算,公司此次股权激励首次授予应确认的总费用预计为0.77 亿元,2023-2026 年费用摊销分别为0.24 亿、0.25 亿、0.17 亿、0.09 亿,参考wind 一致预期,占2023-2024 年营收的比率为0.42%、0.36%,对费用影响相对较低。 确立未来三年双位数营收增长目标,有望充分激发公司经营活力 此次股权激励为公司未来的发展树立了目标,有望调动公司上下的积极性。根据股票期权行权考核条件,如果公司恰好完成目标值营收,则2021-2023 年营收复合增速为11.3%,2024 年、2025 年营收分别增长16.0%、15.5%,2021-2025 年营收复合增长13.5%;若恰好完成触发值营收目标,则2021-2023 年营收复合增速为6.7%,2024 年、2025 年营收分别增长15.2%、15.1%,2021-2025 年营收复合增长10.9%。公司对2024 年及2025 年依然有15%以上的营收增长要求,既彰显了公司对未来增长的信心,也有助于充分调动员工的活力,更好地进行技术研发及新品开发,助力公司长远发展。 基本面有望触底反弹,期待新品出炉 2022 年受到疫情及国内消费大环境的影响,公司所处的中高端投影赛道受到一定的压力,低价LCD 及激光微投的崛起也一定程度上挤压了中高端DLP 投影的空间。根据洛图科技的线上数据,2022Q3 LCD 产品占智能投影的销量份额达到69%,同比提升23pct,而DLP 产品销量占比下滑至30%;10 月和11 月智能投影线上销售额合计19.2 亿,同比下滑1%。预计中高端投影在2022Q4 有所承压。 展望2023 年,在我国经济步入稳步复苏之后,预计可选消费会逐渐迎来反弹,投影需求有望逐步回暖。 外销方面,公司已在欧美日等主要消费市场建立起初具体系的销售渠道网络,随着美国CPI 的触顶回落,后续需求有望快速恢复。产品端,公司主销款Z 系列将迎来更新,预计公司也会在新的技术路线如LCD、激光等方面做出新的尝试,有望促进公司新的增长。 投资建议:维持“买入”评级 广覆盖的股权激励有望充分激发员工的主动性,提高公司的竞争能力。考虑到疫情下可选消费受影响较大,下调盈利预测,预计公司2022-2024 年归母净利润为4.9/5.7/6.7 亿(前值为5.1/6.3/7.2 亿),增速为+2%/+16%/+17%,对应PE=25/22/18x,维持“买入”评级。 风险提示 行业竞争加剧、海外发展不及预期、汇率波动。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

“极米科技(688696):新一轮股权激励覆盖面加大 2023年基本面有望底部向上” 的相关文章

{易七百家樂}(适合一个女人做的小吃生意)

适合一个女人做的小吃有钵钵鸡铁板鱿鱼生煎包寿司煎饼果子一钵钵鸡 钵钵鸡起源于四川的乐山,经过上百年的发展,早已成了全国闻名的小吃小吃店主可在家里将各种菜品放在高汤或者白水锅里煮熟,再放进调制好的。 适...

{易七百家樂}(卧室现代风格装修效果图)

楼中楼装修效果图一 在楼中楼的设计当中,连接楼上楼下的楼梯是装修设计的精华所在这一款楼中楼的装修当中,除了客厅设计的非常大气敞亮之外,它的楼梯采用了非常现代的装修风格,玻璃与新型的楼梯材料相结合,整个...

{易七百家樂}(西餐厅设计平面图)

在西餐厅设计过程中,其大堂设计固然重要,因为这关系到客人对西餐厅的第一印象但客人来到餐厅消费后,大部分时间是在用餐时间内度过的,而且包间才是西餐厅创造效益的主要部分,因此包间设计的合理与否与客人的满意...

三亚酒店预订量暴增3倍!春节市场如何?

近日,海南海口、三亚等多地发布关于调整省外来(返)人员疫情防控管理措施,对省外来(返)人员不再实施分类管理。消息发布后,三亚入港机票、酒店、餐饮预订量成倍增长,旅游消费释放积极信号。 现在正值...

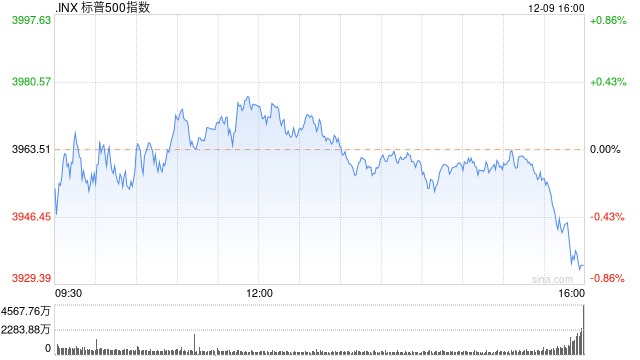

午盘:美股本周可能录得跌幅

北京时间10日凌晨,美股周五午盘走高,但三大股指本周均有可能录得跌幅。美国11月生产者价格指数显示通胀压力仍然高企,令投资者担心美联储将继续维持激进货币政策立场,并将美国经济推入衰退。 道...

{易七娛樂城}(谈谈美食500字)

今天给各位分享谈谈美食的知识,其中也会对谈谈美食500字进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!本文目录一览: 1、谈谈美食? 2、谈谈美食演讲稿 3、谈谈美食优...