银河期货:旧作大豆供需逐步清晰 国内豆粕基差开启下跌

第一部分 摘要

2月期间美豆及国内豆菜粕市场单边整体呈现小幅震荡态势。国内现货基差及月间价差的回落成为在此期间市场最主要的交易题材,这也一定程度反应了在此期间,资金端交易主题聚焦至国内后市的供应压力,而前期天量采购后对远期基差的套保也成为产业的主要操作思路。海外市场及国内单边则仍在找寻更多的驱动因素。

随着巴西收获季开启,国际大豆供需结构逐步清晰,相较去年大幅增产以及需求的有限增量情况下,供应过剩成为全年豆类市场的大格局。2月末以来,USDA新季作物展望论坛继续上调大豆产量,这意味着全球大豆已经进入累库周期。不过,我们认为需要关注的是在此背景下巴西今年的销售节奏,在阿根廷、美国悉数减产,中国、欧盟仍然存在缺口,巴西国内自身需求良好的情况下,供应投放偏慢可能会制约巴西大豆的下跌节奏。

国内豆粕现货市场转入疲软态势,2月以来持续的累库以及基差走弱较大程度缓解了去年4季度以来现货市场的紧张情绪。随着海外新作上市,油厂采购难度已经明显有所下滑,国内天量成交已是前置信号,海外大豆贴水的回落将逐步向国内传导供应压力,主动向下游锁定利润或将成为未来一段时间市场的主要形态。月内豆粕供应大幅增加,而需求端持续缺乏亮点,供需将转入偏宽松态势。菜籽与大豆供应情况较为类似,未来一段时间仍将维持高到港高开工状态,但因为菜粕需求趋势整体较为良好,因而累库压力可能小于豆粕。

除阶段性报告等相关因素影响,围绕供需格局转入宽松的特点可能仍是3月期间美豆及国内豆菜粕市场交易主题,预计市场基本面整体仍以偏弱运行为主。

第二部分 行情回顾

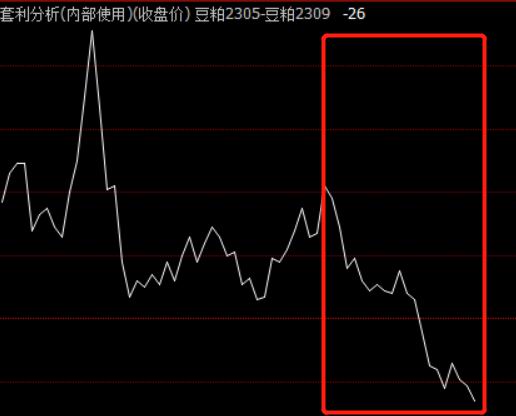

2月期间美豆及国内豆菜粕整体呈现高位震荡态势,除因阶段性天气扰动或重要报告发布以外,盘面整体没有出现过太鲜明的交易题材,美豆指数整体在1480美分-1520美分维持区间震荡。受人民币汇率走强以及贴水下滑等因素影响,2月美豆单边跌幅1.1%,豆粕2.5%,菜粕2.3%,国内市场表现整体弱于海外。受累库压力较大影响,2月期间豆粕单边走势整体弱于菜粕,05合约豆菜粕价差从原先680以上的价位回落至670附近,符合预期,虽然近期稍有反弹,但仍以弱势震荡为主,随着海外进口的逐步恢复,国内总体蛋白基本面仍然相对偏空。2月前期豆粕现货市场回暖,远期基差预售状况良好,且6-9月成交价明显升水于盘面,但随着榨利的小幅修正,市场仍在积极抢跑后市远期基差的下跌,豆粕59价差下跌较快,由1月末的+42下跌至当前的-26,菜粕亦然。整体来看,随着国际产量恢复向中国不断传导,单边、基差、月差整体走弱成为2月市场最大的行情特征。

图1:美豆指数(美分/蒲)

数据来源:银河期货、文华财经

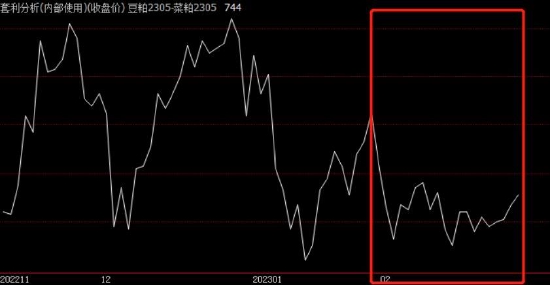

图2:豆粕指数(元/吨)

数据来源:银河期货、文华财经

图3:豆菜粕价差(元/吨)

数据来源:银河期货、博易大师

图4:豆粕59月间价差(元/吨)

数据来源:银河期货、博易大师

第三部分 基本面分析

一、国际市场

1.北美:月度供需报告略有亮点 但需求前景较弱

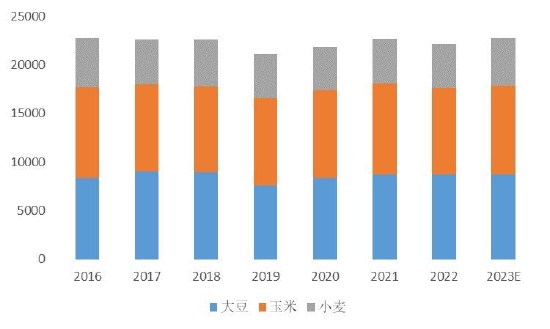

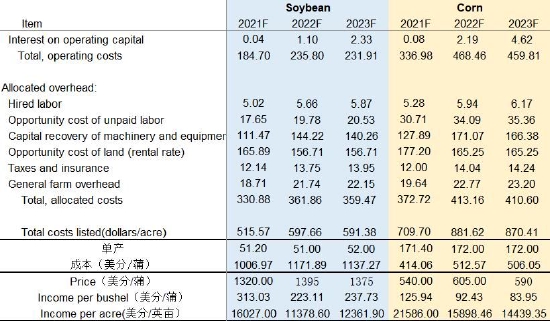

2月末USDA发布了美国新作种植展望报告,玉米小麦种植面积恢复,大豆面积继续维持稳定。本次作物种植论坛展望中,较大幅度上调了玉米和小麦的种植面积,其中玉米种植面积由上一年度的8860万英亩上调至9100万英亩,小麦种植面积4950万英亩,较去年增加380万英亩。基于这一点,我们认为,大豆种植面积未能有效增加主要受到其他农作物的挤占,一方面,22/23年度受不利天气以及化肥价格上涨影响,玉米种植面积出现萎缩,今年属于自然的恢复性增长,另一方面,从绝对价格上看高价玉米导致今年种植利润继续优于大豆;而小麦方面来看,23/24年度种植面积较前一年增加380万英亩,或主要因为阿根廷小麦的减产以及俄乌冲突带来的不利影响。可以看到,在近年来美国耕地保护计划影响下,主要农作物整体种植面积开始方面,种植论坛展望认为3大主要农作物种植面积从去年2.22亿亩上升至2.28亿亩,恢复至2021年水平。谷物种植面积的增加一定程度对大豆形成挤占,美豆新作种植面积增速放缓。

图5:三大主要农作物种植面积

图6:种植利润测算

数据来源:银河期货、USDA、NOPA

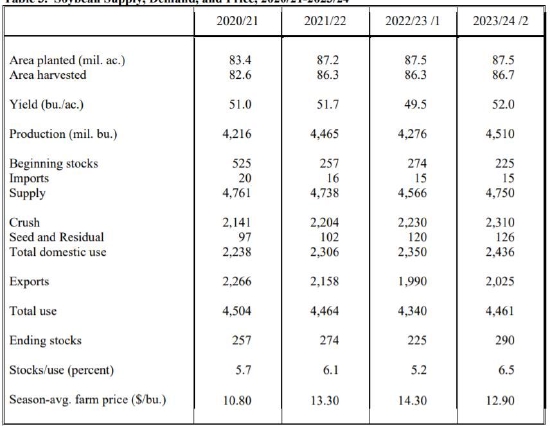

此外,本次报告对美国23/24年度需求端仍维持较乐观预期,其中,压榨方面同比增加3.6%至23.1亿蒲,出口增加1.76%至20.25亿蒲,这两项增速均高于近5年来1.66%和0.05%的平均增速,其中产量端对于价格优势的体现或为主要方面。

图7:USDA23/24大豆平衡表

数据来源:银河期货、USDA

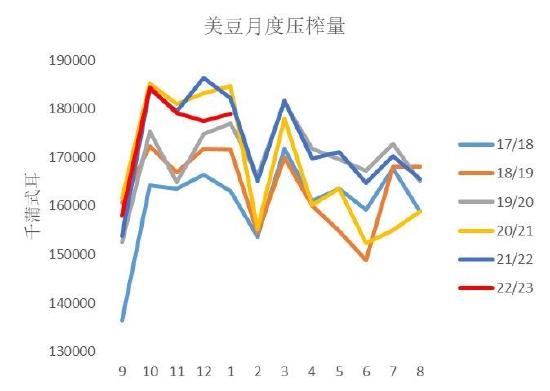

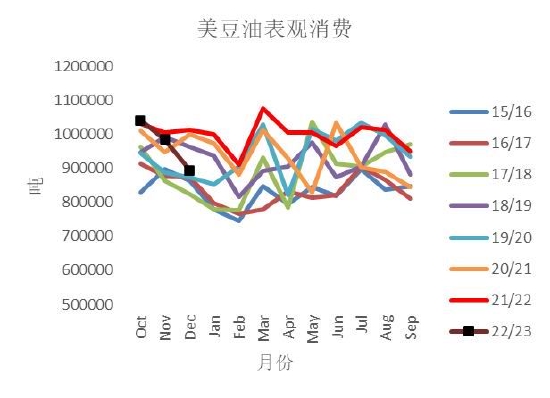

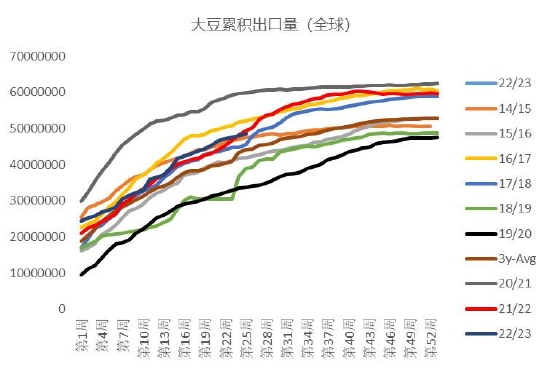

当然,2月期间关于北美市场的主要交易主题仍然围绕旧作展开,虽然NOPA公布的1月压榨数据给美豆市场稍微带来暖意,但仍然无法改变美国旧作需求前景悲观的事实。截止1月,美豆22/23年度大豆压榨累积同比小幅下滑,降幅略高于USDA在2月月度供需报告中所给出的0.67%的增速,就当前数据来看,美豆国内压榨需求的走弱主要因为美豆油需求的疲软,1月NOPA的表观数据显示美豆油22/23年度消费累积同比下降0.04%,USDA1月数据显示累积同比下降4.26%,可以看到自去年11月美国生柴计划调整后,美豆油整体续期开始走弱,期价回落带动压榨利润回落,在近年来高压榨驱动因素受阻的情况下,美豆内需开始转为疲软。出口方面看,2月前3周中,美豆周均出口销售量在45.8万吨左右,明显低于最近3年76万吨的平均水平,可以看到随着巴西新作的出口,美豆本身面临了不小的压力。截止最近一周,美豆FOB3月船期贴水在105美分左右,而同期巴西报价仅25美分,据统计当前巴西新作普遍较美豆有1美金的成本优势,随着季节性出口淡季的来临,美豆需求将更加依赖内需,截止当前,美豆出口累积同比下降1.48%,而平衡表显示为同比持平。据此来看,美豆旧作不排除有进一步累库压力。

图8:美豆压榨利润(美元/蒲)

图9:大豆月度压榨量

数据来源:银河期货、USDA、NOPA

图10:美豆油月度表观消费量(千磅)

数据来源:银河期货、USDA

图11:美豆累积出口(吨)

数据来源:银河期货、USDA

3月期间,市场关注重心主要取决于美豆新作的调研面积以及旧作出口和需求的兑现。2月所公布的面积仅为论坛预估结果,而3月所公布的种植意向报告将最终决定5月平衡表的走势方向,虽然我们认为2月报告中关于美豆面积的评估相对合理,但过去几年中,二者仍有一定差异;另一方面,美豆近期需求的维持可能更多源于南美出货进度偏慢以及销区榨利的改善,如南美未能形成加速出口,则美豆下跌状态仍然比较缓慢,2月期间,路透消息显示阿根廷近期未计划新的“大豆美元”计划,这也意味着阿根廷的过剩产能可能将更更多的由销区承接。美豆走势仍将维持震荡态势。

2.南美:阿根廷压榨下滑 国际豆粕价格高企

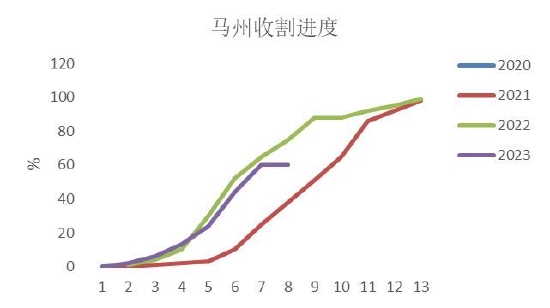

巴西2月报告中对产量以及需求方面均有所调整。其中产量方面下调至1.529亿吨,较1月下调59万吨,对比之下,USDA仍继续维持1.53亿吨的评估,但不论如何,整体来看,巴西大豆产量仍处于相对较高水平,同比增幅达到21.78%,一方面因去年减产基数较低,另一方面也因为今年增产中也包含了年度的自然增速。整体来看,2月期间巴西降雨量仍然相对较高,收获进度偏慢,截止当周,巴西22/23年度大豆收获进度为23%,去年同期为33%,其中马州及北部部分州收获进度相对较好,落后同比增速不大,而南部如圣卡特林娜、巴拉那、圣保罗部分州进度相对偏慢。受大豆供应增加影响,巴西3月船期大豆贴水已由年前50-60美分下跌至25美分,而5-6月船期下跌至35-55美分左右。

图12:巴西全境大豆收获进度

数据来源:银河期货、CONAB

图13:巴西马州大豆收获进度

数据来源:银河期货、CONAB

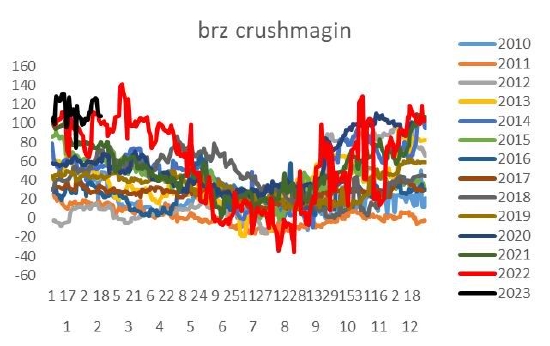

巴西国内需求状况仍然维持良好。受良好的油粕需求驱动,CONAB将巴西大豆压榨量上调39万吨至389万吨,其中2月豆油出口环比增加68万吨,豆粕增加20万吨,虽然同比数据来看,巴西豆粕需求下调16万吨,但减量主要在出口端,内需表现则较为良好,而我们认为阿根廷变数未定的情况下,豆粕不排除有进一步上调空间,豆油方面,年内巴西豆油需求大幅上调。受此影响,月内巴西压榨利润继续创新高,市场呈现供需两旺格局。

图14:巴西大豆压榨利润

数据来源:银河期货、CONAB

图15:巴西国内油粕需求情况

数据来源:银河期货、CONAB

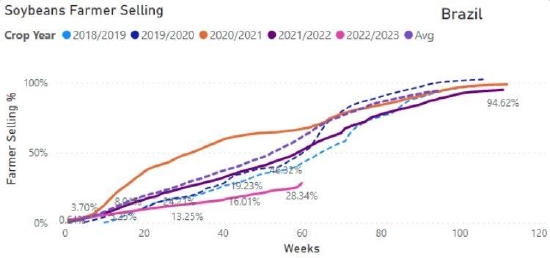

2月初以来美元的一轮上涨一度引发巴西农户掀起一轮销售热潮,但整体来看,在美国宏观数据维持良好的大背景下,美元指数连续走强,雷亚尔汇率的坚挺已经较大程度反应了国内良好的贸易属性。在阿根廷和美国大豆相继减产,欧洲、中国大豆缺口,国内需求良好的背景下,巴西农户似乎销售意愿也一定程度受到影响,短期将限制大豆跌幅。

图16:美元兑雷亚尔汇率

数据来源:银河期货、新浪财经

图17:巴西农户销售进度

数据来源:银河期货、新浪财经

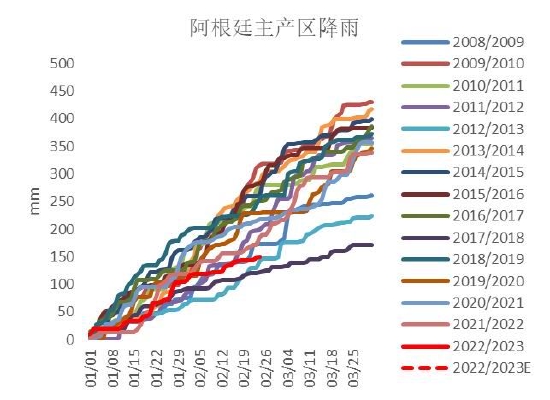

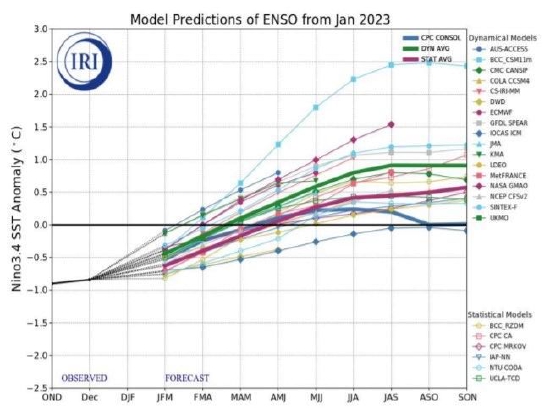

2月期间阿根廷天气仍然堪忧,日均降雨量仅1.87毫米,远低于过去3年3.33毫米的平均水平,同比降幅有继续拉大的迹象,虽然NOAA显示当前拉尼娜天气已经明显缓解,但对于阿根廷的影响仍在延续。整体来看,当期阿根廷气象模型接近2012/13年,但优于17/18年,阿根廷大豆仍处于生长的重要阶段,减产压力仍在继续兑现中,各机构继续下调今年大豆产量。

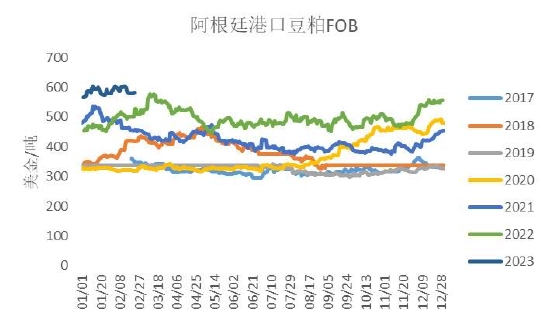

供需两弱以及结构性缺口仍是当前阿根廷市场的最主要写照,而宏观问题仍是造成这一现象的最主要原因,受农户销售意愿偏低影响,阿根廷大豆压榨量持续偏低,销区以及国内豆粕价格持续创新高,最近几周来,阿根廷大豆压榨利润持续维持高位。在此背景下,需要继续关注阿根廷向巴西及周边国家的进口情况。

图18:阿根廷累积降雨量(mm)

数据来源:银河期货、NOAA

图19:NINO3.4 forecast

数据来源:银河期货、NOAA

图20:阿根廷豆粕FOB价格

数据来源:银河期货

图21:欧洲地区豆粕FOB价格

数据来源:银河期货

整体来看,在巴西产量基本落地后,阿根廷减产影响已经开始在逐步弱化,并且今年的气象模型并未比2018年更加悲观,因而国际大豆供需平衡基本已经清晰,核心变数主要在于供应的释放节奏。因为巴西在今年的大豆市场一枝独秀,阿根廷甚至需要通过进口巴西豆来满足国内压榨产能,这可能导致供应的释放节奏明显放缓,因而3月期间重点关注南美的产业卖货意愿以及相关的指标(如汇率、内需等),另外,北美的种植调研也会成为阶段性影响市场节奏的指标。

二、国内市场

1.累库压力增加 豆粕基差加速回落

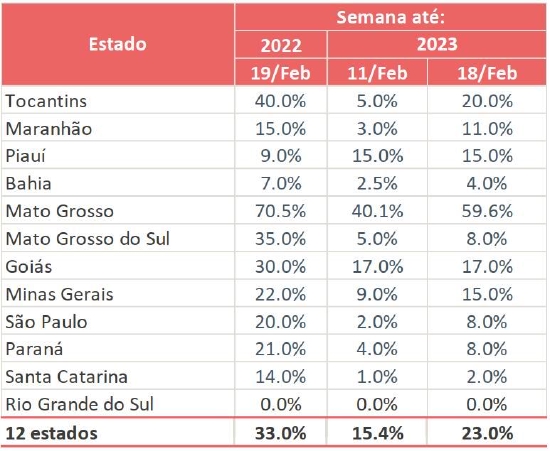

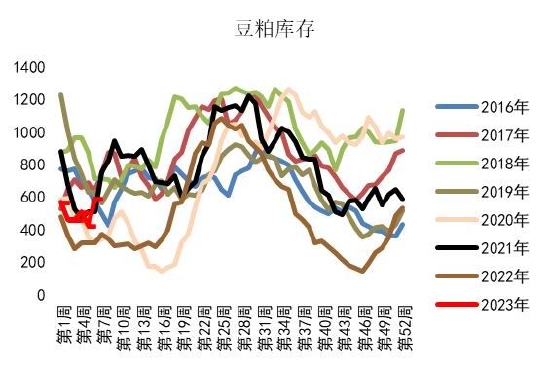

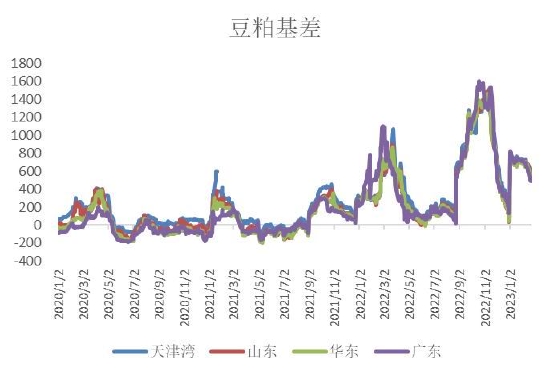

2月期间,国内供需节奏紧张的格局略有缓解,无论从油厂的实际开单还是下游的成交上来看,均较此前有明显缓解,豆粕基差加速回落,其中华北和山东地区豆粕基差由此前700以上一度回落至550-600附近,而南方地区则下跌至500以下。可以看到,2月期间油厂压榨量整体恢复速度相对较快,而豆粕提货一直看不到太多亮眼表现,豆粕库存呈现持续累积态势,截止最近一周豆粕库存增至59万吨,较上一月度增加13万吨。月内压榨方面恢复较快一方面是因为大豆到港数量开始增加,部分地区短豆停机现象减少,另一方面有因为油厂压榨利润好转,油厂开机意愿增加,年前国内2-3月豆粕成交明显好转,近期国内未执行合同数量也较此前有所增加。而需求方面来看,2月期间国内生猪市场一定程度受到生猪疫病影响,前期出栏有所加快,加之养殖方面亏损较深,下游饲料及豆粕库存相对偏低。豆菜粕的高价差也使得豆粕需求明显减弱,大量被菜粕杂粕替代,整体而言,二月豆粕市场表现并不乐观,基差的持续回落是当前现货市场的真实写照。

图22:豆粕库存

图23:豆粕现货基差

数据来源:银河期货、wind、海关、USDA、我的农产品、路透、彭博等

2.豆粕远期成交放量 M59抢跑供应预期

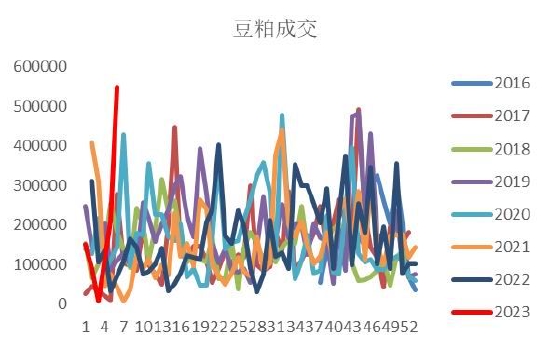

随着国内现货方面的持续走弱,下游采购意愿开始有减弱迹象,2月后几周,国内现货成交极为清淡。相较于此,月初远期基差的天量成交形成了较明显的对照。在人民币汇率抬升,大豆贴水走弱的持续影响下,油厂大豆压榨利润明显改善,油厂远期买船情况开始有所改善,并积极向下游锁定基差,前期豆粕5-9,6-9月远期预售基本在05+110左右,可以看到该基差基本能锁定榨利,而随即豆油远期09+530的基差更向市场明确了远期买船的信号,而在此影响下,美豆一段时间内出现回落。整体来看,随着国际供应的逐步明确,海外向中国给出利润是市场变动的大方向,远期基差不排除有进一步回落压力。

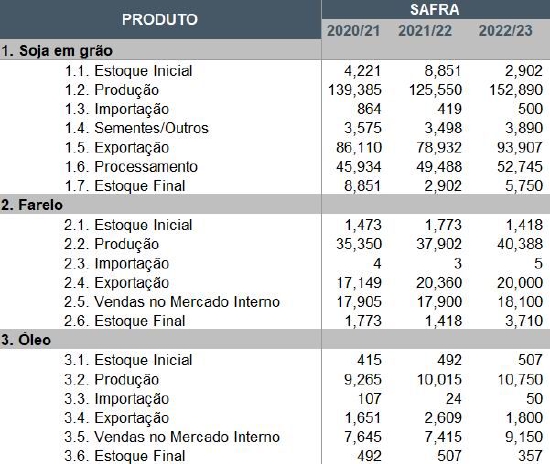

平衡表预计未来几个月中中国大豆进口数量仍将呈现明显增加,而菜籽、杂粕等到港数量的增加将进一步导致豆粕供应转为宽松,不过2月末以来国内猪价快速上涨,市场二次育肥增多,下游饲料厂库存量不大可能在一定程度上消化过剩供应,但累库的大方向仍然不变,现货及远期基差趋于回落。

月内盘面59跌幅较大,虽然在此前一段时间中,我们一直推荐反套策略,但近期我们认为市场有过度抢跑后市供应预期,导致远月期现价差明显拉大,而盘面榨利虽有好转,但仍然是亏损状态,巴西的销售进度仍然存在诸多不确定,因而3月期间不排除有进一步的反复。

图24:豆粕基差成交

图25:大豆压榨利润

数据来源:银河期货、wind、海关、USDA、我的农产品、路透、彭博等

3.菜粕:市场供需两旺 基差跟随豆粕回落

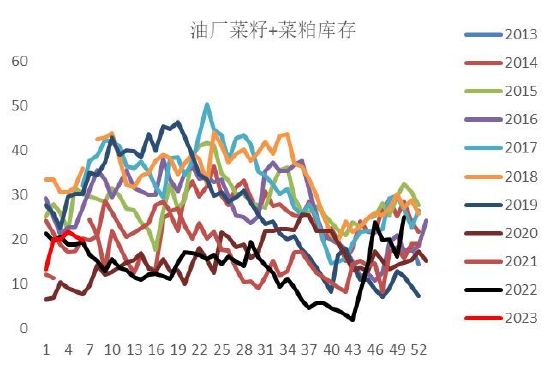

2月期间国内菜粕仍然呈现明显的供需两旺态势,菜粕周度提货量基本达到5-6万吨左右,明显高于过去几年的水平,而与之相伴生的是开机率维持在9万吨以上,对应菜粕库存呈现小幅累积状态。国内1月菜籽到港预计58万吨,2-3月到港预计仍在50万吨以上,后续菜系市场供应端相对比较宽松。2月末以来,虽然菜籽压榨较此前几周有所下滑但仍维持在8万吨左右的较高水平,随着菜籽到港继续增加,预计油厂开机率将继续维持偏高水平;

受豆粕现货基差走弱影响,菜粕基差同样跟随走弱,但对比历史同期来看,仍维持在偏高水平。整体来看因为菜粕比价优势明显,后续货源供应稳定,饲料企业持续调高配方用量,加之当前国内颗粒粕库存水平不高,菜粕需求旺盛。进入3月以后,水产备货季将逐步临近,预计后续需求仍有一定抬升可能,2-3月高供应下菜粕或整体维持供需平衡状态。

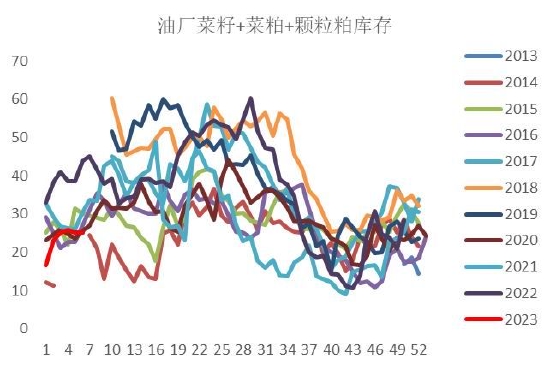

图26:菜籽+菜粕库存

图27:颗粒粕库存

数据来源:银河期货、wind、海关、USDA、我的农产品、路透、彭博等

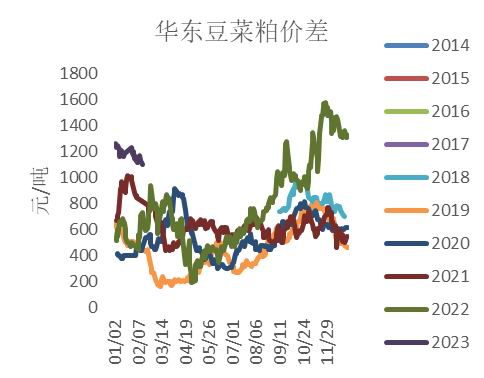

图28:华东豆菜粕现货价差

图29:菜粕现货基差

数据来源:银河期货、wind、海关、USDA、我的农产品、路透、彭博等

第四部分 综合分析

2月期间美豆及国内豆菜粕市场单边整体呈现小幅震荡态势。国内现货基差及月间价差的回落成为在此期间市场最主要的交易题材,这也一定程度反应了在此期间,资金端交易主题聚焦至国内后市的供应压力,而前期天量采购后对远期基差的套保也成为产业的主要操作思路。海外市场及国内单边则仍在找寻更多的驱动因素。

随着巴西收获季开启,国际大豆供需结构逐步清晰,相较去年大幅增产以及需求的有限增量情况下,供应过剩成为全年豆类市场的大格局。2月末以来,USDA新季作物展望论坛继续上调大豆产量,这意味着全球大豆已经进入累库周期。不过,我们认为需要关注的是在此背景下巴西今年的销售节奏,在阿根廷、美国悉数减产,中国、欧盟仍然存在缺口,巴西国内自身需求良好的情况下,供应投放偏慢可能会制约巴西大豆的下跌节奏。

国内豆粕现货市场转入疲软态势,2月以来持续的累库以及基差走弱较大程度缓解了去年4季度以来现货市场的紧张情绪。随着海外新作上市,油厂采购难度已经明显有所下滑,国内天量成交已是前置信号,海外大豆贴水的回落将逐步向国内传导供应压力,主动向下游锁定利润或将成为未来一段时间市场的主要形态。月内豆粕供应大幅增加,而需求端持续缺乏亮点,供需将转入偏宽松态势。菜籽与大豆供应情况较为类似,未来一段时间仍将维持高到港高开工状态,但因为菜粕需求趋势整体较为良好,因而累库压力可能小于豆粕。

除阶段性报告等相关因素影响,围绕供需格局转入宽松的特点可能仍是3月期间美豆及国内豆菜粕市场交易主题,预计市场基本面整体仍以偏弱运行为主。

银河期货 陈界正

“银河期货:旧作大豆供需逐步清晰 国内豆粕基差开启下跌” 的相关文章

{易七百家樂}(重庆自由行攻略最详细具体到路线)

这道题目你可算是问对人了,正好前不久我也带孩子一起去重庆游玩过带孩子去重庆旅游我这有一个特别值得一去的的宝藏景点推荐下面我就分享一下我的经验吧,希望能够帮助到你重庆金源方特科幻公园 地址重庆市江北区。...

2023年宝马在华纯电产品将增至11款 高乐:我们对中国市场的长期发展充满信心

每经记者 裴健如 每经编辑 孙磊 12月8日,《每日经济新闻》记者获悉,2023年,宝马集团将在全品牌、全车系掀起新的电动攻势,为中国市场客户呈现11款纯电动产品。自2023年起,宝马还...

{易七百家樂}(锋味餐厅有几个)

是Estado Puro,一家西班牙式的餐厅西班牙米其林主厨,当然带有浓郁的西班牙特色,而且这儿是餐厅酒廊二合一另外十二道锋味里介绍的应该是“顶级手切伊比利亚橡果火腿”这道菜,你可以去尝尝,不错;中国...

支持尿素产业稳健发展 还需做好这些功课

王 宁 粮食安全,事关重大;粮稳天下安,肥稳粮食安。化肥是关系国计民生的重要大宗商品,也是保障粮食安全的重要抓手,而尿素则被称为“粮食的粮食”。可以说,尿素期货的推出意义重大、担子很重。 ...

{易七百家樂}(新手学做菜哪个软件最好用)

第一买菜想要学会做菜,应该先学会买菜,可以先从简单的菜色开始学做比如简单的菜色有炒鸡蛋番茄炒鸡蛋炒豆腐等等第二油烟在炒菜的时候需要注意油烟,需要等锅热的时候,再倒入油,以免被油喷到而且应该打开。 01...

{易七百家樂}(如何在家做好吃的小零食)

休闲小零食有哪些,潮流时尚潮流,让你更省心,更安心,淘宝网,优品低价,好货疯抢,一站购,省心省力,购物上淘宝,优选材质,用的舒心,在线下单。...