硅片价崩|TCL中环硅片价格下调超23% 出货量不足产能60%仍激进扩产

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

导语:受产能、需求及技术三重因素的共同影响,光伏行业呈现出明显的周期性与成长性交织的发展特征。2019年后,随着光伏平价上网逐步实现以及碳中和提上日程,光伏装机需求在各国逐渐展开,全面带动光伏产业进入新一轮高景气发展阶段。

不过,这一轮行业繁荣仍未逃出产业发展周期的宿命。2022年10月31日,TCL中环率先下调P型、N型硅价格,此后又多次降价,正式点燃硅片价格战。而根据PV InfoLink的数据,自11月16日起,硅料价格也进入下跌趋势。

随着产能扩张节奏、国内外需求和技术更新步伐的不断变化,经过新一轮的产业链博弈和价格战洗礼,光伏行业的巨大“蛋糕”又会在各家企业中如何重新分配?

出品:新浪财经上市公司研究院

作者:cici

2022年12月23日,TCL中环大幅下调单晶硅片报价,降幅超23%,率先打响硅片“价格战”。对此,不少业内人士表示,硅片价格熔断式下滑背后,或是单晶硅片或已进入产能相对过剩阶段。

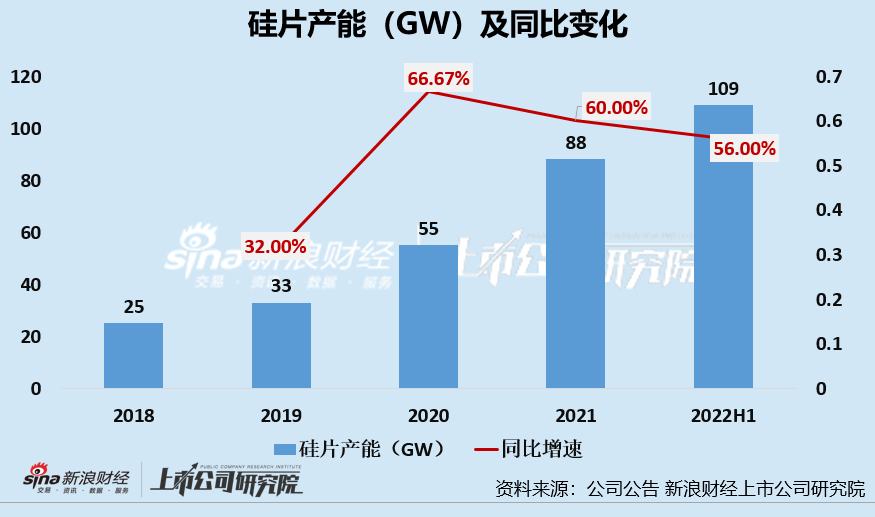

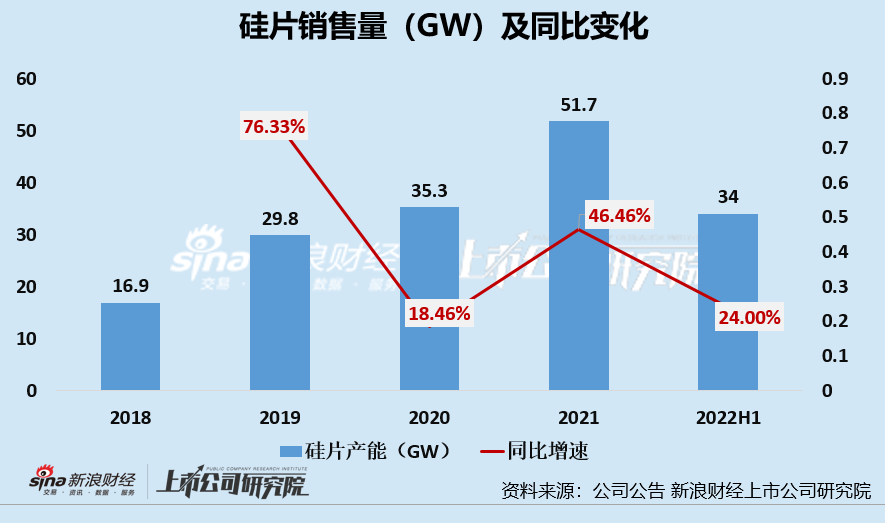

近年来,TCL中环一直处于产能扩张状态,2019-2022H1,公司硅片产能分别为33GW/55GW/88GW/109GW,分别同比增长32%/6.67%/60%/56%,同期TCL中环硅片销量分别为29.8/35.3/51.7/34GW,2021年出货量/产能仅58.75%。

另外,2022年前三季度,公司在建工程余额和投资活动现金净流出额均大幅增加,且公司大部分投资项目均在于硅片产能的扩建项目上。若真如预期的硅片进入下行周期,硅片价格下降、硅片出货不及预期,硅片产能利用率不及预期等,则公司的盈利、资金状况或将面临巨大的挑战。

硅片价格下调幅度均超23% 单晶硅片或已进入产能相对过剩阶段

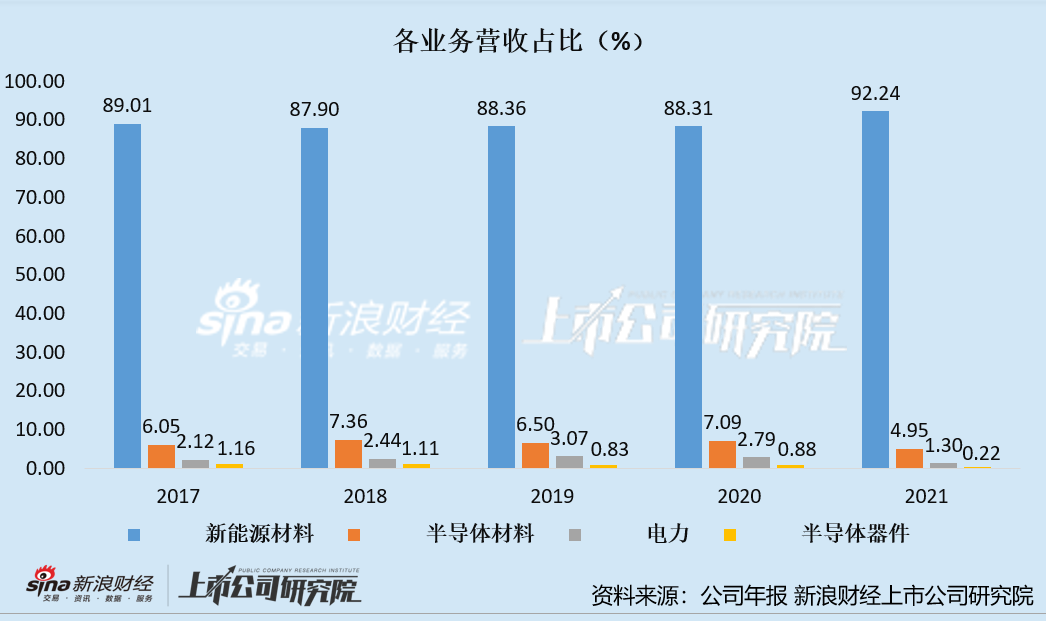

TCL中环是全球最大的光伏单晶硅片企业之一。公司主营业务可分为新能源和半导体两大板块。其中,新能源业务主要布局光伏硅片、组件及下游电站,核心产品为单晶硅片;半导体业务聚焦半导体硅片,近年产销规模扩张提供增长动力。

从各业务模块营收贡献来看,新能源业务无疑是TCL中环的营收主力,2021年该业务模块营收占比为92.24%,其中,光伏硅片创收77.36%,光伏组件创收14.89%。

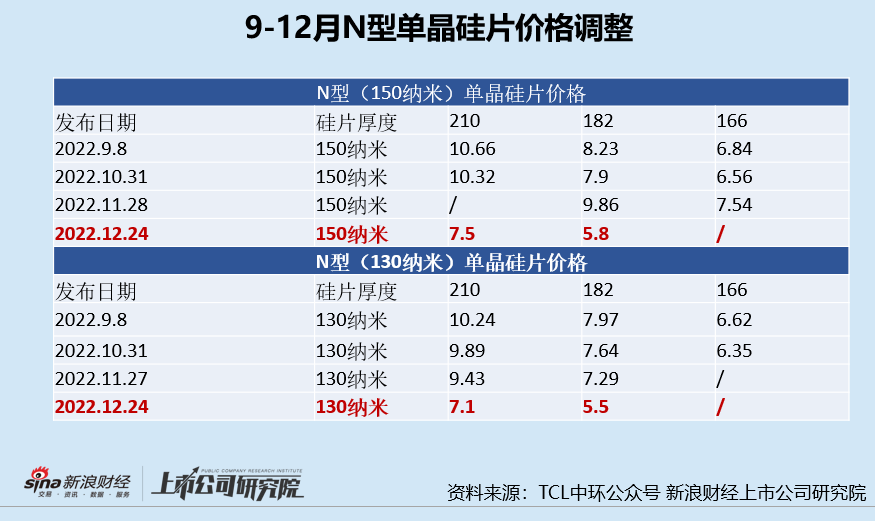

在价格方面,今年10月、11月、12月,TCL中环都下调了单晶硅片报价,特别是12月份这一次降价,为近期最大幅度。2022年12月24日起,公司P型150纳米厚度218.2、210、182硅片报价分别为7.7元/片、7.1元/片、5.4元/片,较11月份报价分别下跌2.34元/片、2.2元/片、1.65元/片,环比下降23.31%、23.66%、23.40%。

公司N型单晶硅片价格同样面临较大幅度价格调整,2022年12月24日起,公司N型150纳米厚度210、182硅片报价分别为7.5元/片、5.8元/片,较10月份底报价分别下跌2.82元/片、2.2元/片,较10月底价格下降27.32%、27.85%。公司N型130纳米厚度210、182硅片报价分别为7.1元/片、5.5元/片,较11月份底报价分别下跌2.33元/片、1.79元/片,较10月底价格下降24.71%、24.55%。

公司各类型硅片价格下调幅度均超23%,足以见得12月份这波硅片价格下跌幅度之大。硅片价格熔断式下滑背后,或是硅片环节景气度下降所致,这或还要从近年来单晶硅片供需关系变化来看。

从需求端来看,2015年以来硅棒端RCZ(多次装料拉晶)技术+切片端金刚线切割应用+电池端PERC技术应用推广,单晶电池片效率提升速度快于多晶电池片,且成本下降更迅速,单晶硅片凭借性价比优势逐渐取代多晶,在增量市场中快速扩大市场份额,各厂商扩张的产能能够被下游不断消化,产能处于偏紧状态,是整个产业链中供需关系最好的环节。不过目前,单晶硅片对多晶硅片的替代已基本完成,需求增长受限。

从供给端来看,单晶硅片或已进入产能相对过剩阶段。据券商相关研报数据显示,2022年硅料有效供给对应约310-330GW硅片,而2022年底单晶硅片产能将达到588GW。随着新增大尺寸产能逐步爬坡释放,单晶硅片产能终将逐步走向实质性过剩(尤其是小尺寸产能),产品定价逻辑也将回归成本曲线定价模式。

因此,单晶硅片价格下跌趋势短时间内或难扭转,若硅片行业进入下行周期,则更加考验相关企业的产能控制、成本管控能力、资金链状况。

产能扩张进行时 2021出货量/总产能不足60%?

近年来,TCL中环硅片产能逐年攀升,2019-2022H1,公司硅片产能分别为33GW/55GW/88GW/109GW,分别同比增长32%/6.67%/60%/56%。预计2022年底,公司硅片产能将达140GW,G12产能预计提升至120GW。

2021年11月5日,公司非公开发行1.99亿股募集资金90亿元用于宁夏六期50GW(G12)太阳能级单晶硅材料智慧工厂项目,目前公司宁夏六期产能建设进展顺利,2022年1月17日首颗G12单晶顺利下线,预计于 2023 年底全部达产,届时公司产能或将达到 165GW,其中 210 的产能 144GW。

除宁夏六期项目外,公司还有不少正在建设的产能扩张项目,天津新厂房建设、江苏宜兴项目。因此,在未来一段时间,TCL中环依旧处于产能扩张阶段。若硅片行业周期下行之时,公司的产能大幅扩张,或面临一定的产能利用率不达预期风险。

2022年上半年,TCL中环的硅片出货量同比增长率出现较大幅度下滑。2019-2022H1,TCL中环硅片销量分别为29.8/35.3/51.7/34GW,同比增速76.2%/18.2%/46.7%/24%。

值得关注的是,截至2022年上半年,公司年产能达109GW,半年出货量仅34GW,这是否说明公司的产能利用率约合66%,公司是否存在产能利用率不足的状况?

在建工程规模激增、现金流表现激进 公司盈利能力可持续吗?

2019年至今,TCL中环均保持着营收、扣非归母净利润双增的业绩表现。从盈利能力指标来看,公司的毛利水平在17%-22%之间,净利率水平在10%左右。2022年前三季度,公司的毛利率出现了显著的下滑,由去年同期的20.02%下降至17.92%,下滑2.1个百分点。

值得关注的是,截至2022年第三季度末,TCL中环还未大幅度调低硅片价格。若考虑TCL中环10月/11月/12月三次调价,特别是12月份价格下调超20%的情况,预计公司的销售毛利率、销售净利率会出现一定的下滑。

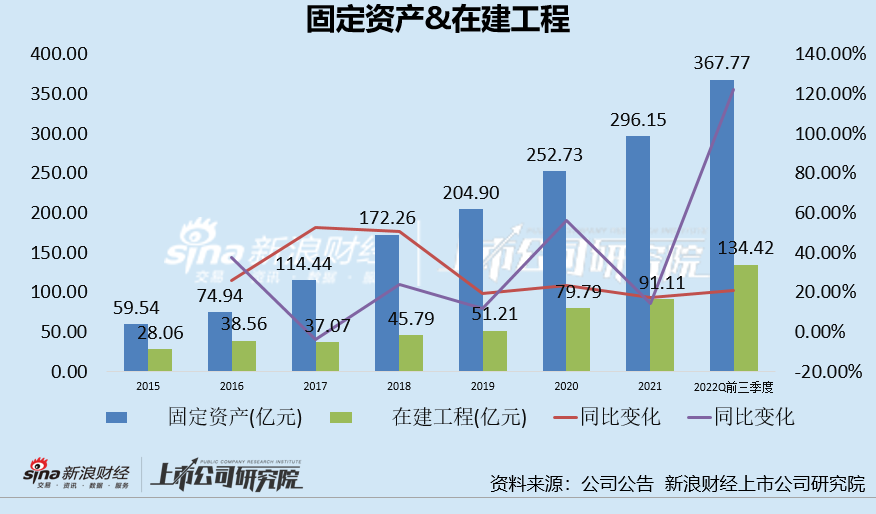

除此之外,近年来,公司在固定资产规模和在建工程项目余额均呈现上升趋势,特别是公司账上在建工程项目余额在2022年大幅增加。截至2022年前三季度,TCL中环的在建工程项目金额为134.42亿元,同比增长122.12%。

考虑到TCL中环还在进行产能建设以及在建工程转固等因素,预计固定资产规模将进一步增加,这或造成每年折旧额的增加,折旧额的增加亦会对公司盈利能力造成一定的影响。同时,扩建计划也会影响到公司的资金状况。

最后,再来看一下TCL中环近几年的现金流状况,我们可以发现2019-2022年前三季度,公司的现金流均表现为经营活动现金流入,投资活动现金流出,筹资活动现金流入。值得注意的是,2022年投资活动产生的现金流量流出大幅增加,超过2021全年水平。

按照专业投资人士的分类来看,这种现金流写照属于“蛮牛型”,即公司把经营活动挣的钱,以及各种方式筹来的钱,大部分都投入到新扩产能或新建项目中,企业扩张的急切之心昭然若揭,如同一只勇往直前的蛮牛。

这时,公司投资项目的前景就显得尤为重要。对于TCL中环而言,公司大部分投资项目均在于硅片产能的扩建项目上,若真如预期的硅片进入下行周期,硅片价格下降、硅片出货不及预期,硅片产能利用率不及预期等,则公司的资金状况或将面临巨大的挑战。

“硅片价崩|TCL中环硅片价格下调超23% 出货量不足产能60%仍激进扩产” 的相关文章

{易七百家樂}(哪些软件可以团购美食)

1首先在手机中打开美团,进入美团首页,点击美食2然后选择要团购的美食,点击立即抢购,如下图所示3新用户的话,点击立即抢购之后,需要输入自己的手机号码,然后会自动发送验证码到手机上点击提交订单4然后选。...

小鹏汽车获摩根大通增持698.52万股

格隆汇12月8日丨根据联交所最新权益披露资料显示,2022年12月1日,小鹏汽车-W(09868.HK)获JPMorgan Chase & Co.以每股均价39.1878港元增持好仓69...

{易七娛樂城}(抖音神曲前10排名英文歌)

本篇文章给大家谈谈{易七現金網},以及抖音神曲前10排名英文歌对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览: 1、2020抖音最热歌曲排名前十 2、抖音bgm排行榜前十名...

包含开心餐厅红包版官方正版下载的词条

想要创业,您至少需要考虑以下几个方面的问题1考虑合适的创业项目比如您是想从事餐饮行业服装行业互联网行业教育行业还是其他行业是以加盟的形式创业,还是独立经营是经营网店还是实体店铺同时还要考虑您选择的。...

{易七百家樂}(寓意好的餐厅名字大全)

1、食来运转“时来运转”,将其中的“时”以“食”替代,创意新颖又不会觉得别扭其他招财餐厅名字推荐 旺运楼“旺”,旺盛多而充足,祝愿餐馆客源多多,生意兴隆,来往的食客络绎不绝,吉利好听,是常用的提升财运...

过会,这家公司上半年盈利超6亿!7家公司下周上会,专精特新特点凸显

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 原创:北证资讯 随着安达科技和铁大科技今日过会,北交所总过会企业增至183家。继本周7家企业上会后,下周已有7家...