一线城市“金三银四”节点有望提前,万科、保利和招商蛇口三足鼎立局面形成

红周刊 本刊编辑部 | 秦佳丽 胡靖聆

编者按

据北京市住房和城乡建设委员会2月9日发布的数据,当日北京存量房住宅网签套数为515套。这个水平远高于1月份346套(剔除春节假期)的平均水平,即便是与2022年3月平均日签500套(世联评估数据)的当年最好时期相比也有提高。与存量房住宅网签套数增长一致,北京新挂牌房源价格也出现一定上涨。

不止于北京,上海、深圳和广州楼市成交活跃的迹象也在显现。北上广深的多位置业顾问向《红周刊》反馈,春节连市期间项目到访量良好,由于前期受抑制的购房需求释放,部分项目自去年12月份至今,销售情况明显回暖,“如果踩准推盘节奏,近期有的项目一个月的销售业绩抵得上之前一个季度。”

相关机构数据显示,今年春节周期间一线城市市场韧性较二线城市更强,显著好于2021年与2019年同期。事实上,四大一线城市自去年12月份开始环比量价齐升,步入今年1月份成交价格普遍上扬。有业内人士向《红周刊》表示,2023年楼市成交情况预计好于2022年,一线城市“金三银四”节点有望提前。

在楼市复苏信号频发的情况下,稳楼市、“稳房企”信心的政策还在陆续出台,这些因素都促使房企在二级市场遭遇的杀估值过程迎来拐点。从房企阵营公司价值来看,万科、保利、招商蛇口(001979)等深耕一线城市且财务稳健的房企,其投资价值正在凸显。

一线楼市价格延续年底翘尾行情

“金三银四”节点有望提前

在刚刚过去的兔年春节,一线城市楼市出现淡季不淡的情况。深圳宝安区置业顾问孟涛(化名)向《红周刊》表示,其所在项目春节期间到访量比节前更加活跃。“春节期间项目留守6个人,平均每人每天接待7―8组客户。”据其介绍,“项目销售情况不错,去年11月份首期开盘后,今年1月份新加推了119套房源,去化了80套左右,目前剩下少量尾盘。”

项目入市节点是影响销量数据的重要原因,孟涛表示,与之前相对平淡的市场相比,去年年底推盘算是不错的时间点:“如果踩准推盘节奏,近期有的项目一个月的销售业绩抵得上之前一个季度。”

北京朝阳区置业顾问王晨(化名)向《红周刊》表示,“自去年底市民‘阳康’之后,北京市场确实出现了一波报复性反弹,新房和二手房市场热度比之前都有提升。我们的项目其实是2022年度北京的网签销冠项目,去年网签了880套。今年1月份,案场每周的客户到访量在150组上下,从来访到敲定合同,转化率在13∶1到15∶1左右,进入到了中后期销售阶段。”

对于传统“金三银四”销售节点,王晨指出,“因为之前受抑制的购房需求得到释放,所以预判今年复苏形势不错。不过市场数据还没有完全恢复到2019年的水平,去病如抽丝,市场整体信心的恢复还需要时间。”

上海中原地产市场分析师卢文曦向《红周刊》提供的一组数据,反映出上海新房市场的活跃度:“1月份截至春节假期收尾,上海新房成交规模大概90多万平方米,算上后续几天,估算整月接近100万平方米。”他解释说,“上海楼市月均成交规模能够达到80万平方米其实就‘及格’了,100万平方米的规模就达到了‘80分’。所以虽然今年1月份上海新房市场成交不及12月份,但目前没有问题。”

据卢文曦介绍,上海去年以来持续加推了很多项目,并且大多投放在市场关注度比较高的板块,比如临近轨道交通、拥有重点配套、契合改善性住房需求,加上目前上海积分摇号门槛下调,所以成交情况较好。

据北上广深多位业内人士向《红周刊》反馈,受春节返乡等因素影响,部分项目1月份楼市成交量不及12月份,但市场活跃度仍然可观,初步传递“小阳春”迹象。楼盘价格走势方面,由于地处热门板块、主力户型受欢迎,结合政府指导价等因素,热销项目“不打价格战”,春节连市期间优惠力度不大。

事实上,与二线城市春节周成交量持续3年下滑形成对比,今年一线城市春节周的市场韧性更强。克而瑞发布的2023年春节周40个重点监测城市商品住宅成交面积情况显示,北京、上海、广州商品住宅成交面积合计2.4万平方米,虽较2022年春节周同比下滑72%,但较2021年、2019年春节周同比上升23%、372%。

如果把时间拉长,四大一线城市楼市成交自去年年底开始量价回升。《红周刊》查询中指云数据了解到,2022年12月,北京、上海、广州、深圳成交面积依次为61.78万平方米、101.35万平方米、72.82万平方米、25.19万平方米,环比11月增长6.9%、-4.1%、96.6%、2.5%;成交价格依次为53625元/平方米、69202元/平方米、35871元/平方米、67501元/平方米;环比上升3.5%、8.1%,1.78%、21.65%。步入2023年1月份,北京、上海、广州、深圳成交价格依次为61117元/平方米、70869元/平方米、40634元/平方米、60590元/平方米,环比去年12月份增长13.97%、2.41%、13.28%、-10.24%。

关于接下来楼市的成交量与价格走势,多位从业者将2023年定义为“复苏年”。卢文曦对今年“小阳春”持有乐观预期:“现在政策暖风频吹,市场情绪也趋于稳定,上海新入市的楼盘其实已经卖得七七八八了,这里今年传统‘金三银四’的节点甚至会稍稍提前。”

全年来看,首钢地产市场经理马腾飞向《红周刊》表示:“整体市场想要有明显起色得看下半年。”广东中原地产项目部总经理黄韬向《红周刊》表示:“2023年楼市成交量好于2022年,几乎是主流观点;价格方面则随行就市且板块分化,优质楼盘价格依然有5%―10%上涨空间,大部分楼盘则处于稳定或以价换量的阶段。”

积极推盘的房企将率先受益

招商蛇口、保利、万科、中海站稳“一线”

在一线城市楼市复苏预期下,积极推盘的房企将率先享受红利。《红周刊》梳理了自去年10月份至今房企在一线城市推盘情况,各房企在去年年底加快项目供应节奏,冲刺全年业绩。在度过1月份的推盘淡季后,2月预计会有一些房企加快推盘速度。

从1月份一线城市的开盘和上新步伐来看,近期上海的新盘入市数量最为领先。据《红周刊》不完全统计,截至2月2日,今年以来,北、上、广、深分别有4个、23个、3个和5个项目入市销售或者加推(见表1)。除了已经开盘的项目,今年各一线城市还有多个项目有待入市。其中,沪广深于2023年计划入市新盘数量较为明确,据不完全梳理,上海大约有300个项目计划在今年推盘,广州和深圳分别有113个和103个项目有望入市。就北京而言,1月份已办理预售许可项目共10个。

《红周刊》梳理了2023年1月上市房企推盘情况,据不完全统计,1月份,北京地区龙湖集团、中国建筑(601668)的新盘体量居前(见表2)。在上海地区,招商蛇口、华发股份(600325)和建发股份(600153)等房企开年推盘积极,“日光盘”频现。以招商蛇口为例,其参与操盘3个项目均系今年1月份加推,总货值逾百亿元。在广深地区,以中国中铁(601390)、华润置地为推盘代表,1月份区域新盘可售货值均超过30亿元。

从区域房企最新销售情况看,前期积极推盘的房企明显受益。据克而瑞榜单,2023年1月,位于上海房企权益销售月度榜单TOP3阵营的分别为招商蛇口、静安投资、保利发展,分别收获权益金额73.95亿元、57.45亿元、54.53亿元;同时期位于深圳房企月度销售榜单TOP3的分别为万科地产、卓越集团、华润置地,实现权益金额8.92亿元、7.01亿元、6.39亿元。

据了解,房企在一线城市的收入呈现向少数公司集中的趋势。以上海为例,《红周刊》统计,2022年,由招商蛇口、仁恒置地、融创中国构成的上海房企权益销售规模TOP3阵营成交金额合计916.76亿元,较2021年TOP3阵营上升43.57%。

同时,头部房企在一线城市的重点项目也在直接支撑房企业绩。比如,2022年华润置业旗下华润城项目以243.38亿元成交金额位列深圳市年度项目销冠,按集团3013亿元的年度全口径销售额计算,去年仅该项目为华润置业贡献8%的销售额;同期越秀地产旗下和樾府项目以155.47亿成交金额位居2022年度深圳市年度销冠,按集团1260亿元的年度全口径销售额计算,仅该项目为越秀地产贡献销售业绩达12%。

目前,上述“重仓”一线城市楼市的头部房企纷纷在扩大土地储备。《红周刊》了解到,2022年,中海、华润置地各自在北京、深圳的城市拿地金额增幅超100%。同期跻身2022年度上海房企权益销售额榜单TOP3的“黑马”房企仁恒置地也在重仓上海,公司2022年斥资105亿元拿下上海内环巨型住宅地块,在上海区域拿地金额较2021年增长128%。

“上海的市场逻辑相对简单,当地拿地机制比较友好,包括房地价联动机制等,能够给到企业一定的利润空间,所以只要有钱拿地就有‘肉’吃。”卢文曦表示,“去年国央企在上海拿地凶猛,民企基本上躺平,接下来翻盘比较难,越到后面强者恒强的格局越明显。”

在卢文曦看来,目前布局上海楼市的房企竞争格局比较清晰。“占据头把交椅的是招商蛇口,招商前几年就在上海拼命拿地,保利也紧随其后。中海、万科受之前围标事件影响,这两年没有在上海拿地,但是从时间节点上看今年3月份就‘刑满释放’了,加上万科对一线城市向来比较看好,估计能赶上今年第一批集中供地。”

财务稳健性突出

“招保万”三足鼎立形成

仅从A股市场来看,房企千亿市值公司中仅存万科、保利和招商蛇口三家。而这三家也一直把一线城市作为发力重点之一。

据广发证券(000776)研报及企业相关经营公告,招商蛇口2022年在一线城市的拿地金额为635亿元,在集团拿地总额中占比达50%,较2021年与2020年分别提升19个百分点、32个百分点;保利发展2022年前11个月在一线城市的拿地金额达497亿元,占拿地总额的比例为34%,较2021年与2020年分别提升23个百分点、14个百分点。

万科近一年的拓储转变更为明显,对比之下其2021年“节衣缩食”策略下在一线城市土拍市场上“挂零”,2022年万科在一线城市的拿地金额为242亿元,在拿地总额中占比35%。

从总货值储备来看,“招保万”近年也攀升明显。据克而瑞发布的2022年上半年房企总土储货值榜单,其间保利发展、万科地产、招商蛇口分别以26191.4亿元、15672.6亿元、11077.4亿元的总土储货值居于行业TOP10阵营,其中保利发展居于房企总土储货值榜单之首(见表3)。

在当前60多家房企发布2022年业绩预告有36家预亏的情况下,房企的财务稳健性受到格外关注。珠海横琴阿法元资产管理企业首席投资官何一峰向《红周刊》表示,目前其衡量房企投资价值的各类指标中,财务稳健性放在第一位,包括是否触及红线、资产负债率等财务指标;第二是房企在手土储情况,当市场不景气的时候,土地供应也会相应减少,从未来这个土地资源可获得性角度看,需要关注房企手中的土地储备;第三,从股市的分析指标看,相较过去重视市盈率的概念,站在底部估值的角度,未来可能更看重市净率。

据房企2022年业绩预告,保利发展、招商蛇口虽然也出现销售额下滑,但仍以4573亿元、2926亿元的销售额居于TOP10阵营并实现排名上升(见表4)。业绩方面,保利发展、招商蛇口预计2022年度分别实现归母净利润183亿元、38亿元~46亿元,居于发布预告公司的前两名(见表5)。

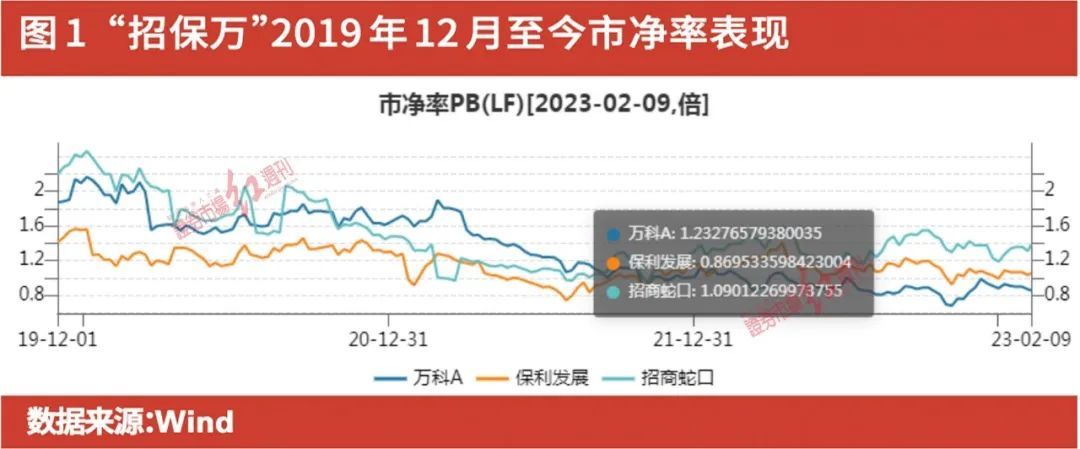

据《红周刊》统计,截至去年三季报,万科、保利和招商蛇口不仅是三道红线全部为绿档的房企,同时也是资产负债率没有发生较大变化的公司。市盈率方面,目前“招保万”徘徊在行业中位数9.66倍水平上下。截至2月9日,万科A、保利发展、招商蛇口市盈率(TTM)分别为8.98倍、10.25倍、16.36倍;市净率(LF,行业中位数为1.07倍)分别为0.85倍、1.06倍、1.39倍(见图1),值得一提的是,目前约四成A股房企处于“破净”状态。

在毛利率方面,截至2022年三季度,124家A股房企销售毛利率中位数为17.91%。对比之下,万科A、保利发展、招商蛇口的销售毛利率整体优于行业中位数水平,分别为19.62%、21.32%、14.94%。净资产收益率方面,在逾三成A股房企ROE呈负数的背景下,前述三家企业ROE水平维系在7.12%、6.56%、2.48%(见图2)。

市场“选择”“招保万”显示当下房企投资主逻辑:国央企+扎实基本面

业界预计,从今年开始,房企进入到报表修复过程,而且这是一个渐进的过程。黄韬指出,“目前多数开发商选择保守,几乎90%的企业在人员招聘、战线扩张上还是倾向于收缩,不过2023年的整体形势是向好的,企业后续可能会有适度的扩张动作,虽然指望一年追回过去三年业绩的可能性不大,但循序渐进、连追三年,总有机会追回以前损失的。”

随着房地产市场逐渐回暖,特别是“招保万”这类国央企在一线城市的积极拿地,将会进一步影响未来房地产市场竞争格局。何一峰向《红周刊》表示,“目前头部房企在一线城市的拿地行为是比较明智的,也确实能在一线城市的房价复苏过程中得到一些收益。未来房地产市场的分化会进一步加剧,二线城市虽然也能在一线城市房价上涨的溢出影响下受益,但部分城市还在消化房价下行趋势带来的负面影响中。”

关于以“招保万”为代表的老牌房企呈现重返行业龙头地位之势,华泰证券(601688)研究所地产首席分析师陈慎向《红周刊》表示,这与目前行业形势相吻合,即国央企构成市场头部阵营。而衡量一家房企的投资价值和成长空间,仍取决于PB水平和接下来的销售增速。

持同样观点的还有何一峰,他指出,“在相同PB的情况下,如果房企没有对原有土地库存进行二次估值处理的,往往更有投资价值。比如,对2010年之前拿的土地,如果房企纳入财务报表时依照的是当初的拿地成本,没有就后续房价升值后的再估值进行会计处理,即财务报表上还有东西没有体现出来,这种标的更有投资价值。”

利檀投资董事长陈昊扬向《红周刊》表示,以“招宝万”为代表的老牌房企回归行业龙头阵营几乎是确定的事情,这类国央企或混合所有制企业本身更具融资优势,调仓加码一线城市的市场动机也较为清晰。“一线城市拿地相对安全,竞争对手更少,开发的楼盘更易出售。”

关于如何对房企进行估值,深谙地产行业的财经知名博主@朱酒向《红周刊》表示,通常市净率是衡量地产股成长空间的一个重要指标,但在2022年房企业绩普遍下滑的背景,市盈率也需要关注。待2022年企业年报陆续出炉后,由于每股收益大幅下滑,很多房企的市盈率会出现大涨。“地产股的利润大部分来自于两到三年前销售业绩的释放。而从2021年开始,房企销售纷纷下滑,可以预见未来两年大部分房企的利润都无法恢复到2021年年报的数据。从历史来看,15倍市盈率就是一个比较高的估值了,不过这里面还有一部分是由于每股收益下滑导致,需要具体个股具体分析。如果2023年楼市销售转暖,市场会对两三年后的房企业绩持乐观态度,有机会给出一部分较高的市盈率。”

陈昊扬进一步指出,还需要观察净资产收益率指标,“虽然目前包括部分市值龙头在内的房企ROE整体处于较低水平,但这一指标仍然值得关注,不过需要带有前瞻性思维去观察。房地产企业的财务报表具有滞后性,反映的是企业以往拿地和项目开盘销售情况。前几年由于民营房地产企业普遍实施快周转、高杠杆,所以ROE显得很高,与之对应的,万科等国央企或者混合所有制企业相对保守一点,没有过高地加杠杆,ROE也就相对差一点。未来高杠杆影响高ROE的情况将一去不复返。另外,房企的负债率和成本控制,包括建安成本和融资成本等,都是衡量企业成长空间的重要指标。”

(本文已刊发于2月11日《红周刊》,文中提及个股仅为举例分析,不做买卖推荐。)

“一线城市“金三银四”节点有望提前,万科、保利和招商蛇口三足鼎立局面形成” 的相关文章

{易七娛樂城}(mp3音乐下载网站免费)

今天给各位分享mp3音乐下载的知识,其中也会对mp3音乐下载网站免费进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!本文目录一览: 1、怎么用手机下载歌曲到mp3 2、那里可...

{易七百家樂}(适合一个女人做的小吃生意)

适合一个女人做的小吃有钵钵鸡铁板鱿鱼生煎包寿司煎饼果子一钵钵鸡 钵钵鸡起源于四川的乐山,经过上百年的发展,早已成了全国闻名的小吃小吃店主可在家里将各种菜品放在高汤或者白水锅里煮熟,再放进调制好的。 适...

Vanguard宣布退出 净零金融联盟遭遇迄今最大背叛

Vanguard Group Inc.将退出全球最大的气候金融联盟。随着美国共和党人加大力度,威胁被认为对化石燃料行业有敌意的公司,该联盟遭遇了迄今最大的背叛。 Vanguard周三在声明中表...

兴胜创建12月8日斥资14.58万港元回购12.6万股

兴胜创建(00896)发布公告,于2022年12月8日该公司斥资14.58万港元回购12.6万股,回购价格为每股1.15-1.16港元。...

12月9日机构对金融市场观点汇总

汇通财经APP讯——12月9日,机构对股市、大宗商品、外汇、经济前景以及央行政策前景观点汇总: 1.机构分析:欧洲央行现在没有理由放缓加息 预计下周将加息75个基点; Flossbach...

南迁一周年,中国电子董事长:初步学习了深圳“八小时内搞钱,八小时外交朋友”的优良传统

“凡利(孟凡利)书记一到深圳上任就到中国电子指导,伟中(覃伟中)市长多次召开专题会议,协调解决我们南迁遇到的问题和困难。各区、各委办局都给我们予以了大力的关心和支持”,中国电子党组书记、董事长曾...